最近这几次买入,当天看着很舒服,涨幅喜人,但是第二天总出现卖不出去,然后导致亏损的情况。比如上次买入,当天收获涨幅1%,第二天直接跌1.5%,而且第二天系统发出卖出信号,不得不清仓。。。

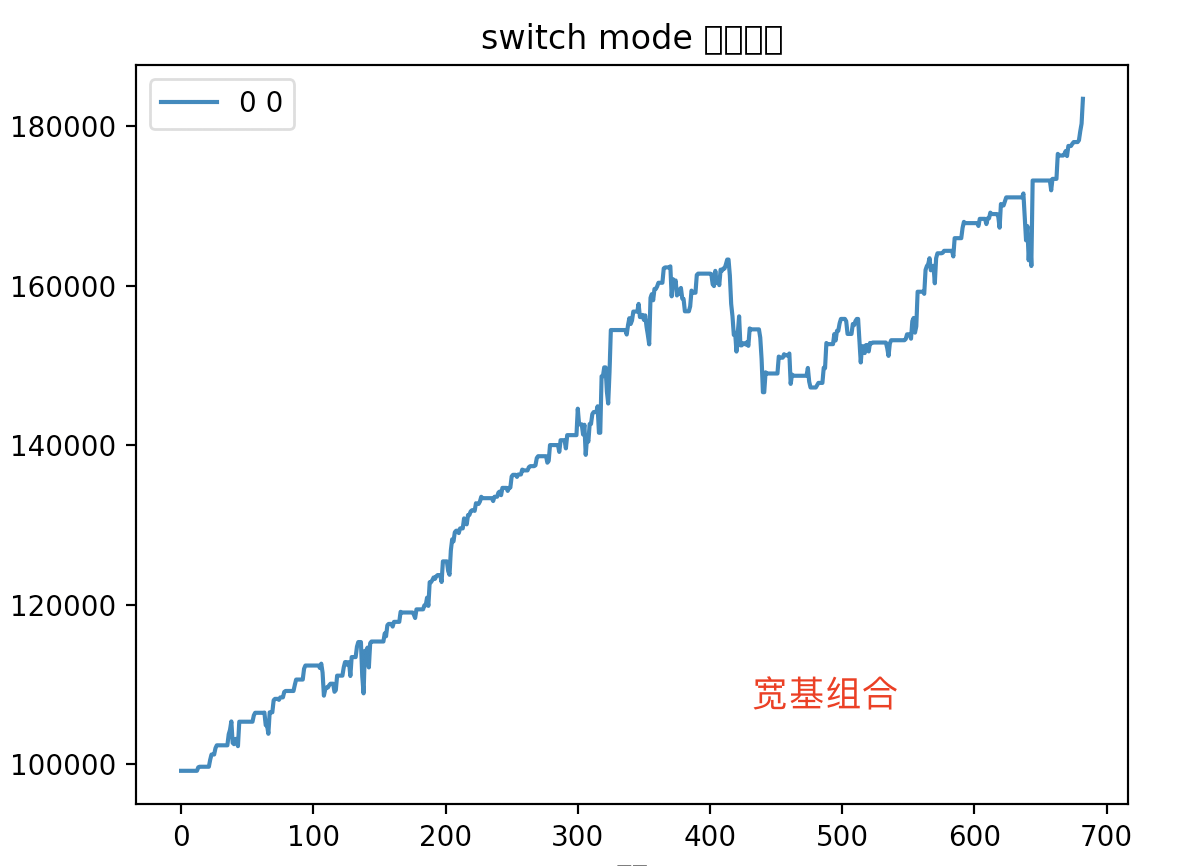

除了这个问题,目前的FIRE基金策略还有一个问题就是:在单边上涨的时候很容易大幅跑输指数。最近股市关于牛市的传言甚嚣尘上,让我也有点沉不住气了。

FIRE基金策略可以在单边下跌的时候大幅跑赢指数,在震荡期可以跑赢指数,但是单边上涨时候就会大幅跑输指数,这就是策略的缺点,无可避免,鱼与熊掌岂可兼得。但是请注意,这里只是跑输,但是也是盈利的呀,只不过赚的比指数少罢了。

理论

为了解决上面两个问题,我思考出了一个新策略——格局版

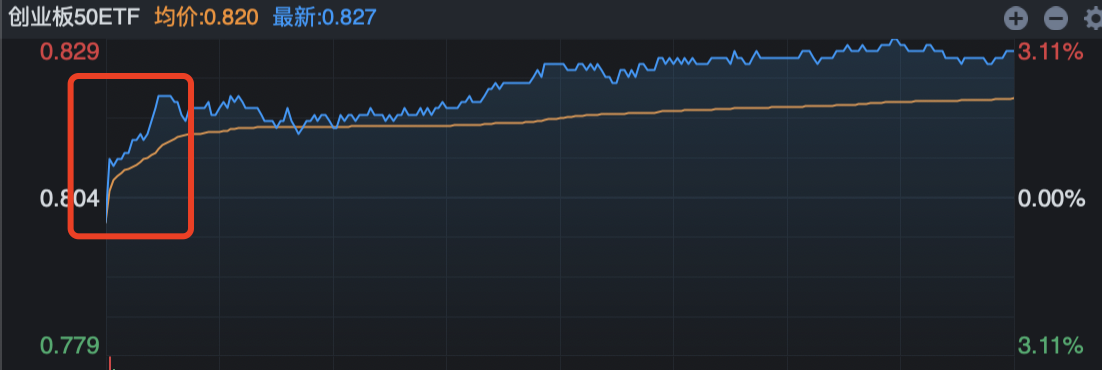

第一个问题,其实就是目前中国股市的T+1规则,规避这个规则的方法其实很简单,就是账户上一直保留仓位,然后当天买入的仓位可以在尾盘卖出,其实就相当于做了个T嘛。在我这里,那就可以在账户上一直保持半仓,然后发出买入信号的时候买入另外半仓,到当天尾盘可以选择卖出半仓,就相当于T+0了。

第二个问题,那其实如果应用上面的保持半仓,自然就解决这个问题了,一直保持的仓位当然不会错过牛市咯,但是这是把双刃剑,在熊市的时候也不会错过,这不可能避免。

但是有一个缓解之法,那就是做市值和现金的动态平衡,原理很简单:

在牛市中,市值不断变大的时候,卖出一部分仓位,保持市值和现金的1:1平衡,这样会不断的抛售仓位,可以缓和在随后的大跌里的损失。在熊市中,市值不断变小的时候,可以使用现金补充一部分仓位,这样可以平滑熊市的跌幅。

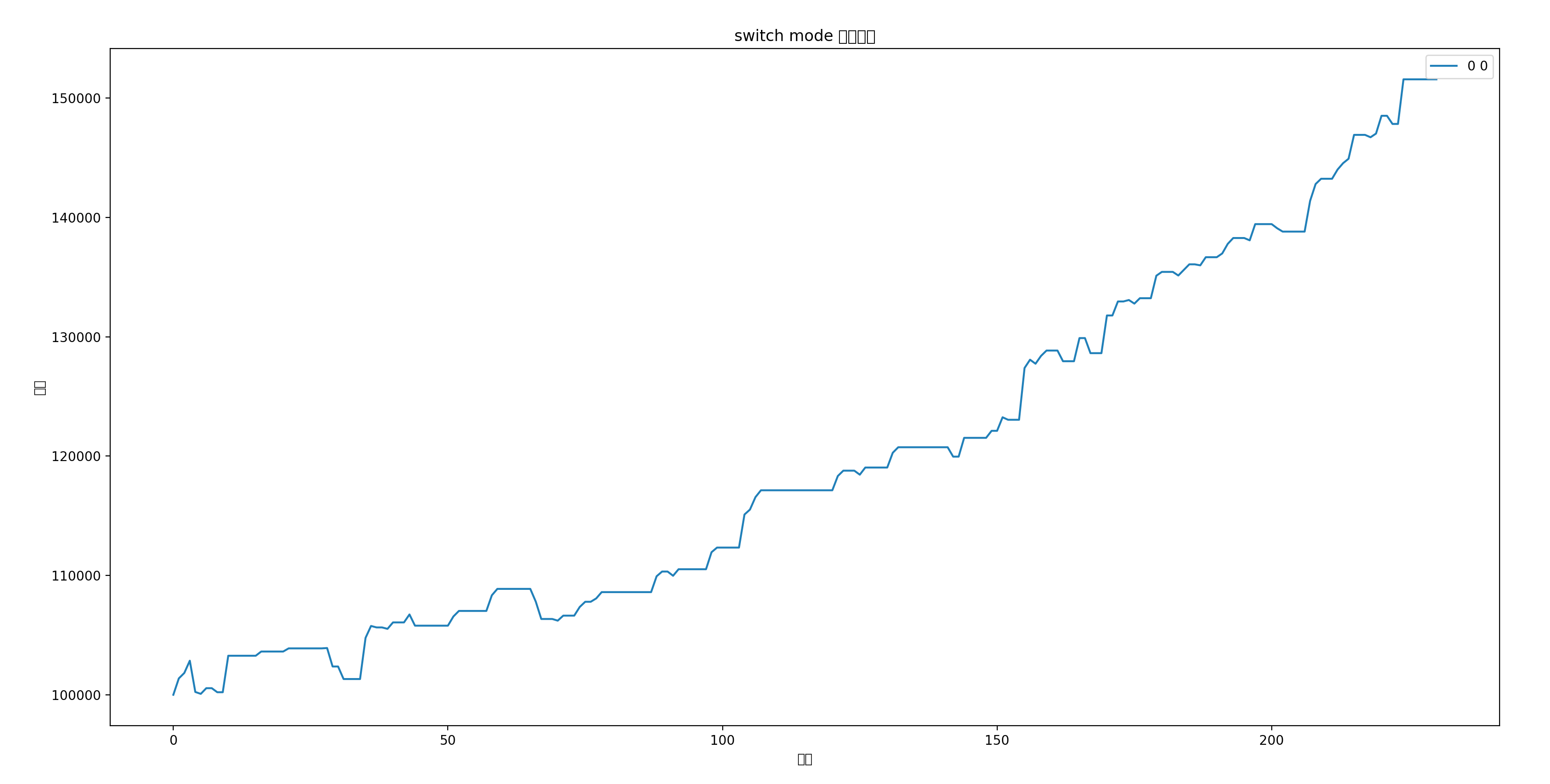

回测

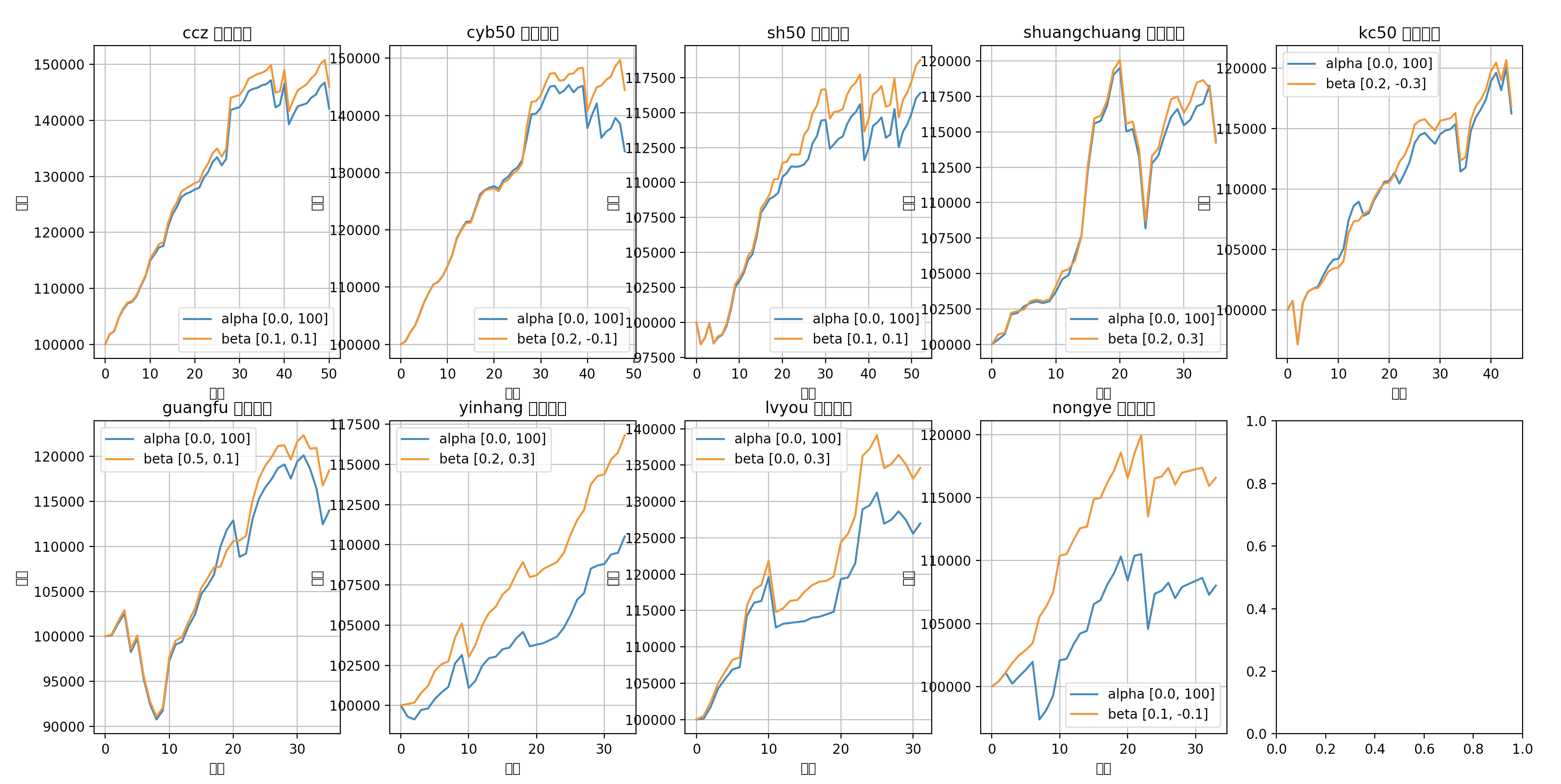

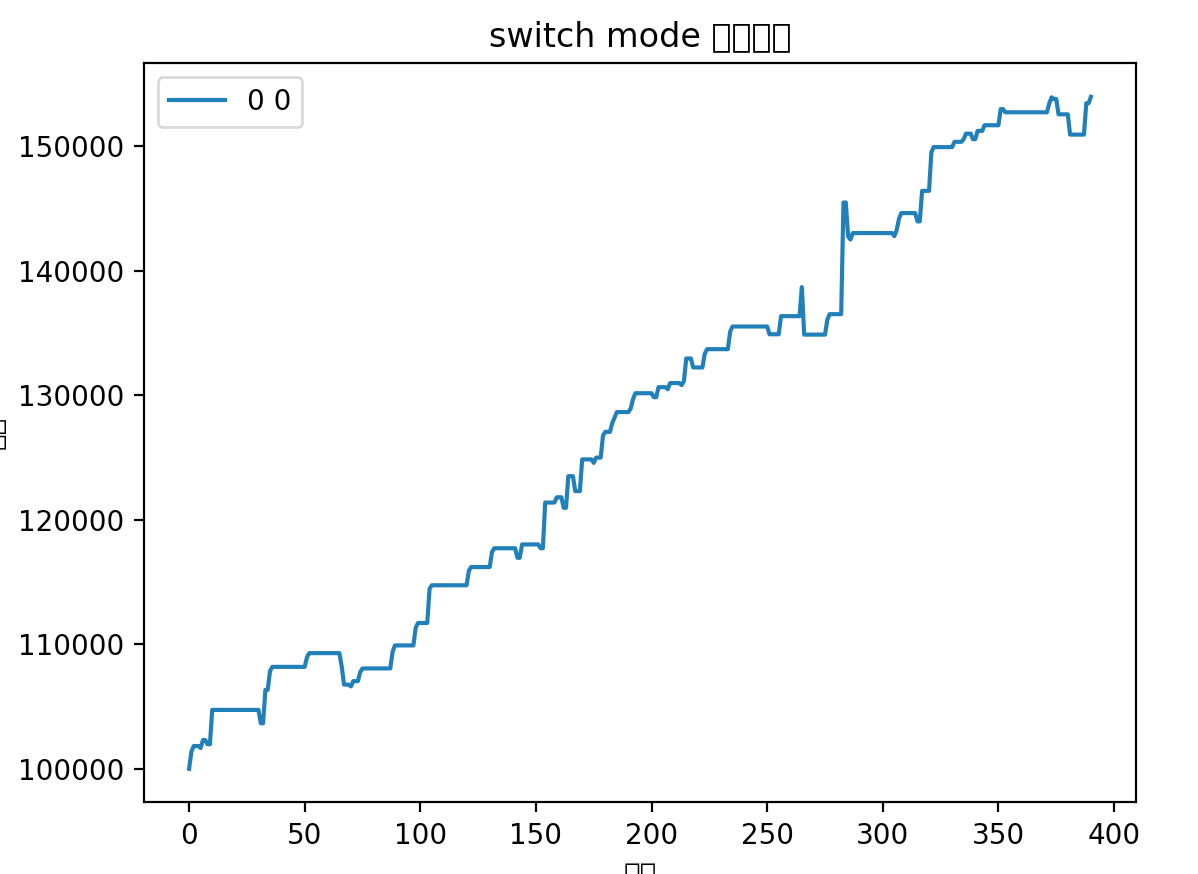

说了这么多,看起来挺美好的,对FIRE基金策略是一个不错的补充,那么实际情况如何呢?我们回测下看看吧:

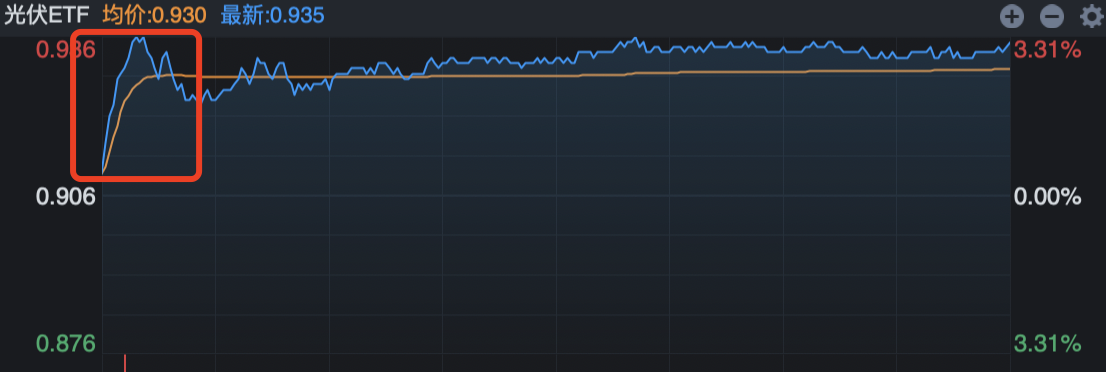

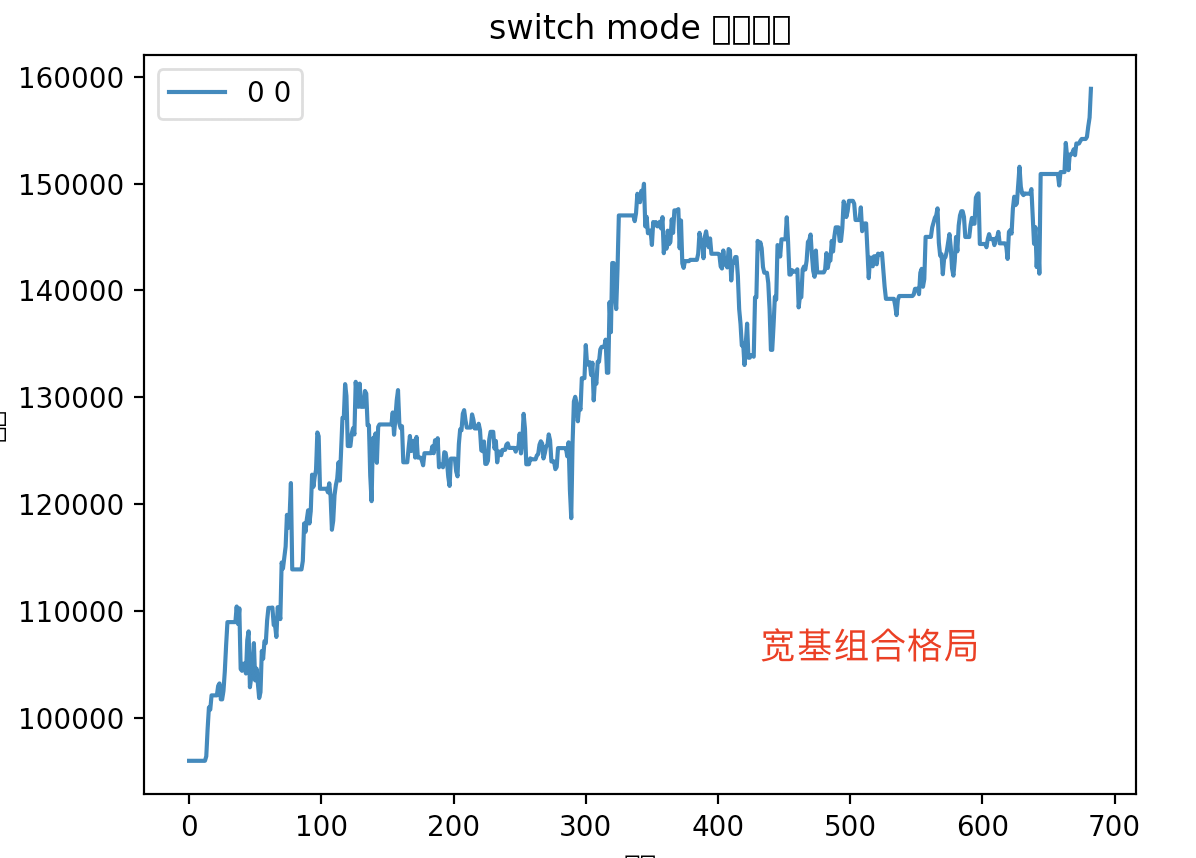

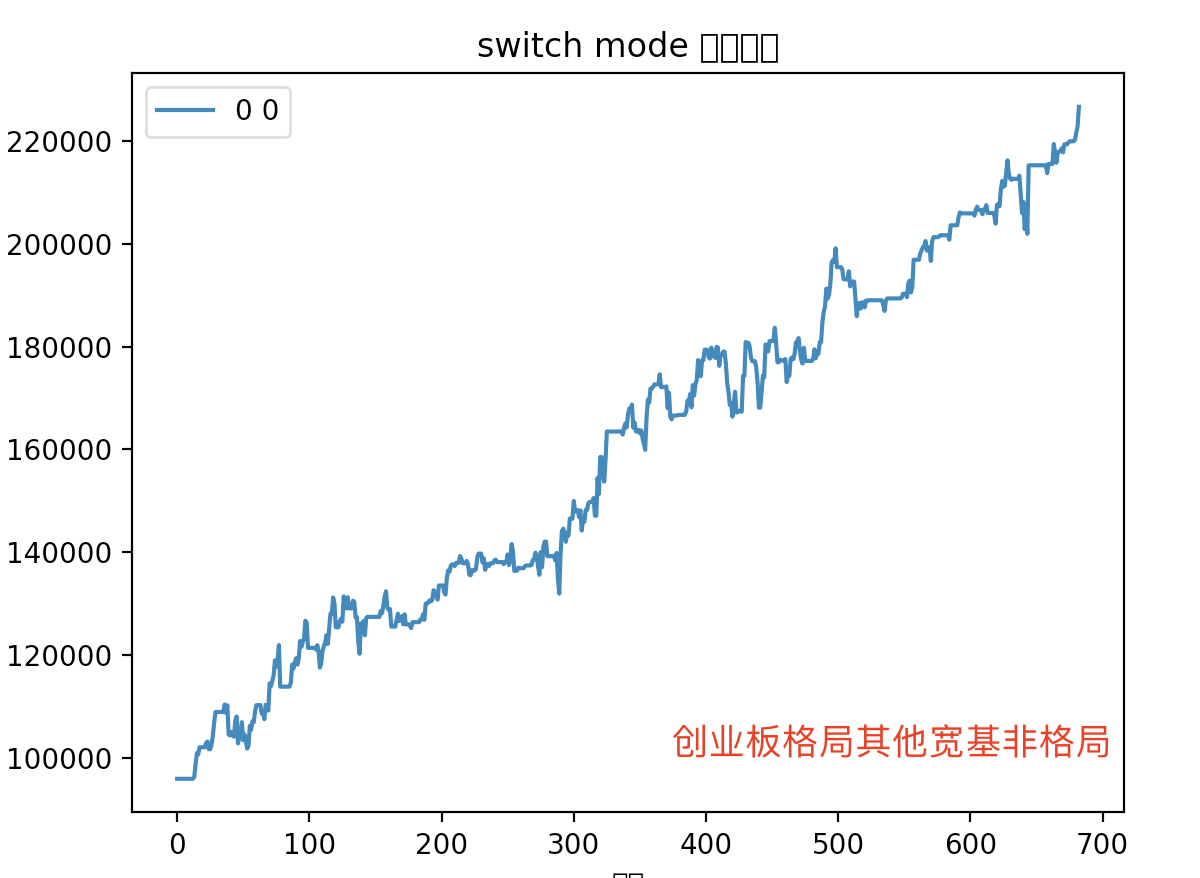

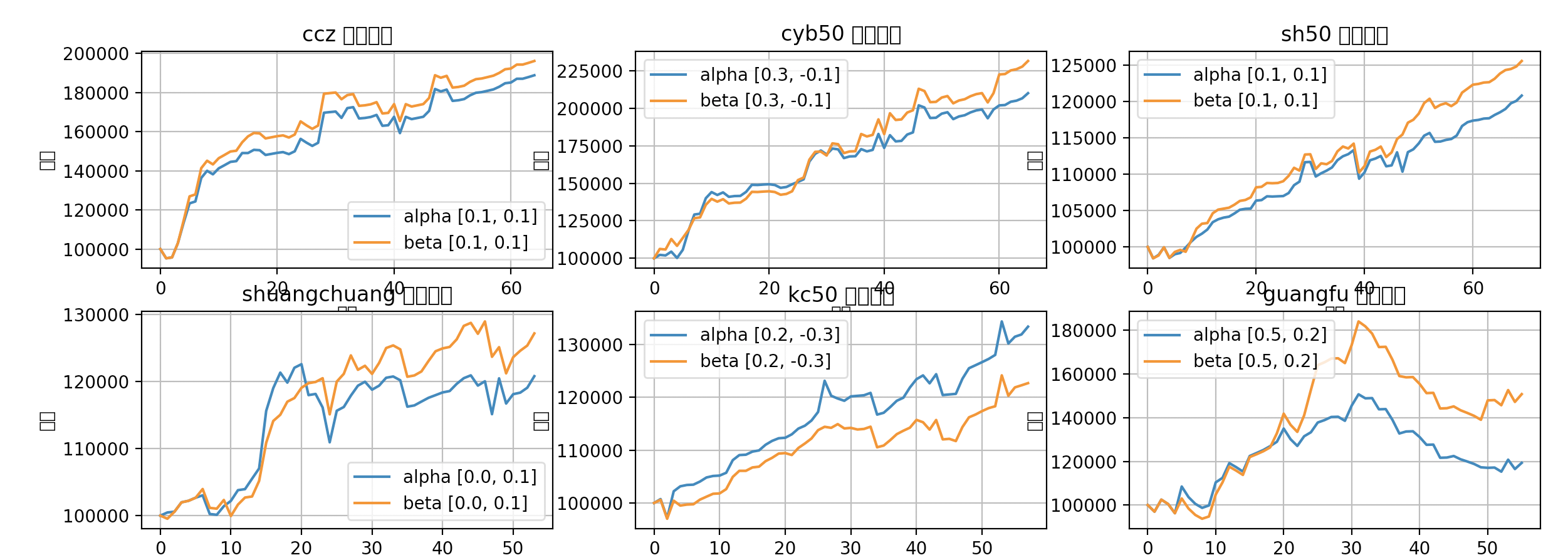

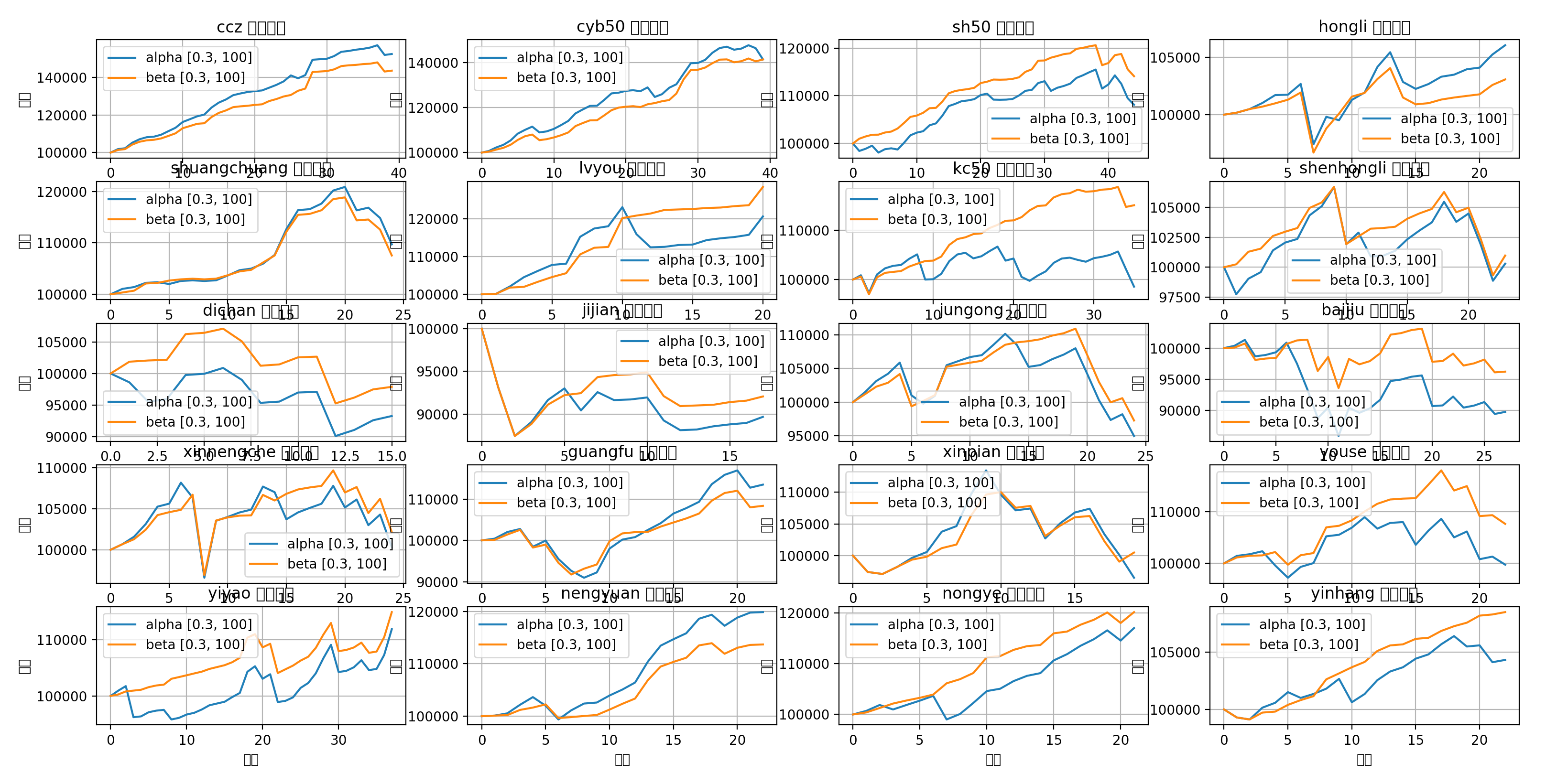

可以看到,在宽基比如上证50,科创50,创业板50,创成长上有不错的增益效果,而在行业基上表现平平

那么原因是啥呢,我估计是因为行业基在发出买入信号的时候已经涨到当天高点了,所以即使尾盘能卖出,也基本上没收益或者是干脆负收益,所以跟FIRE基金策略差不多。。

而宽基不一样,可能一会这个涨,一会那个涨,有个时间差,所以发出买入信号之后还有不少利润空间。

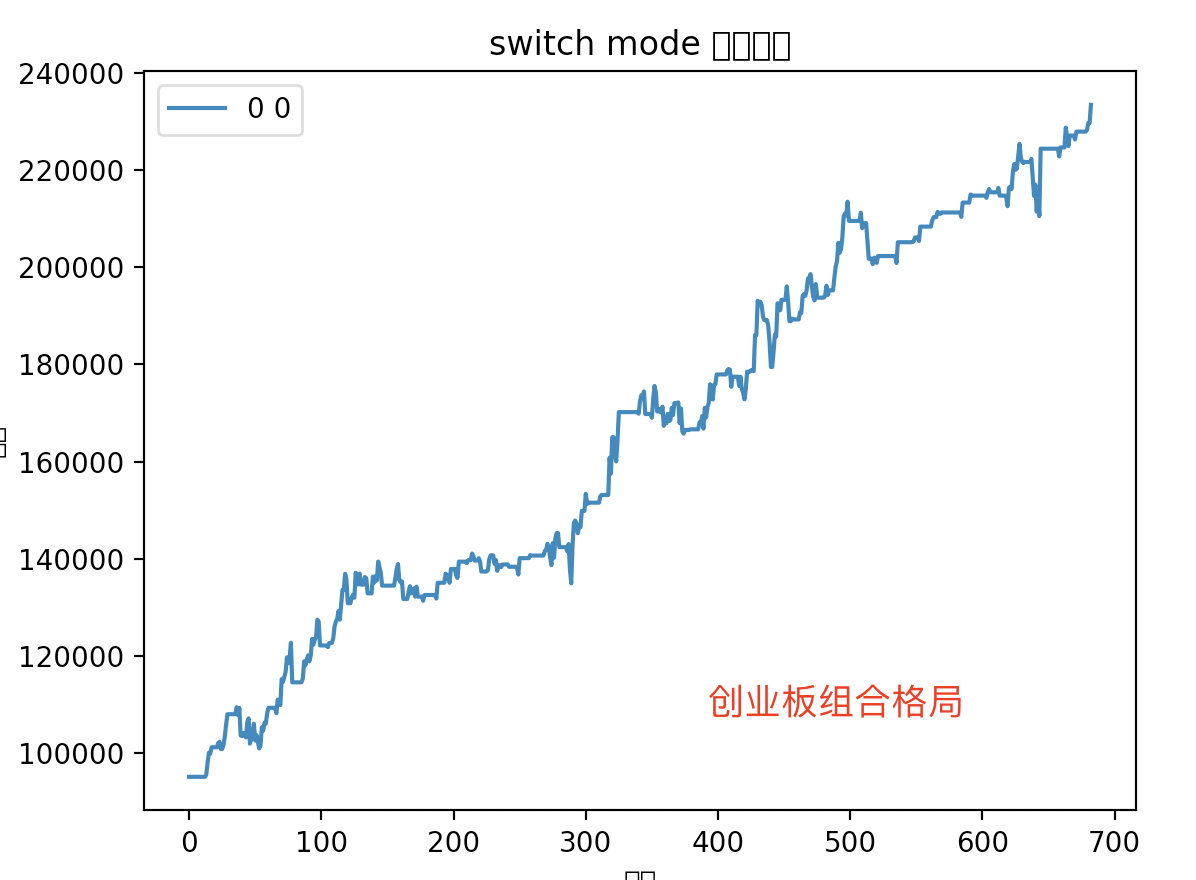

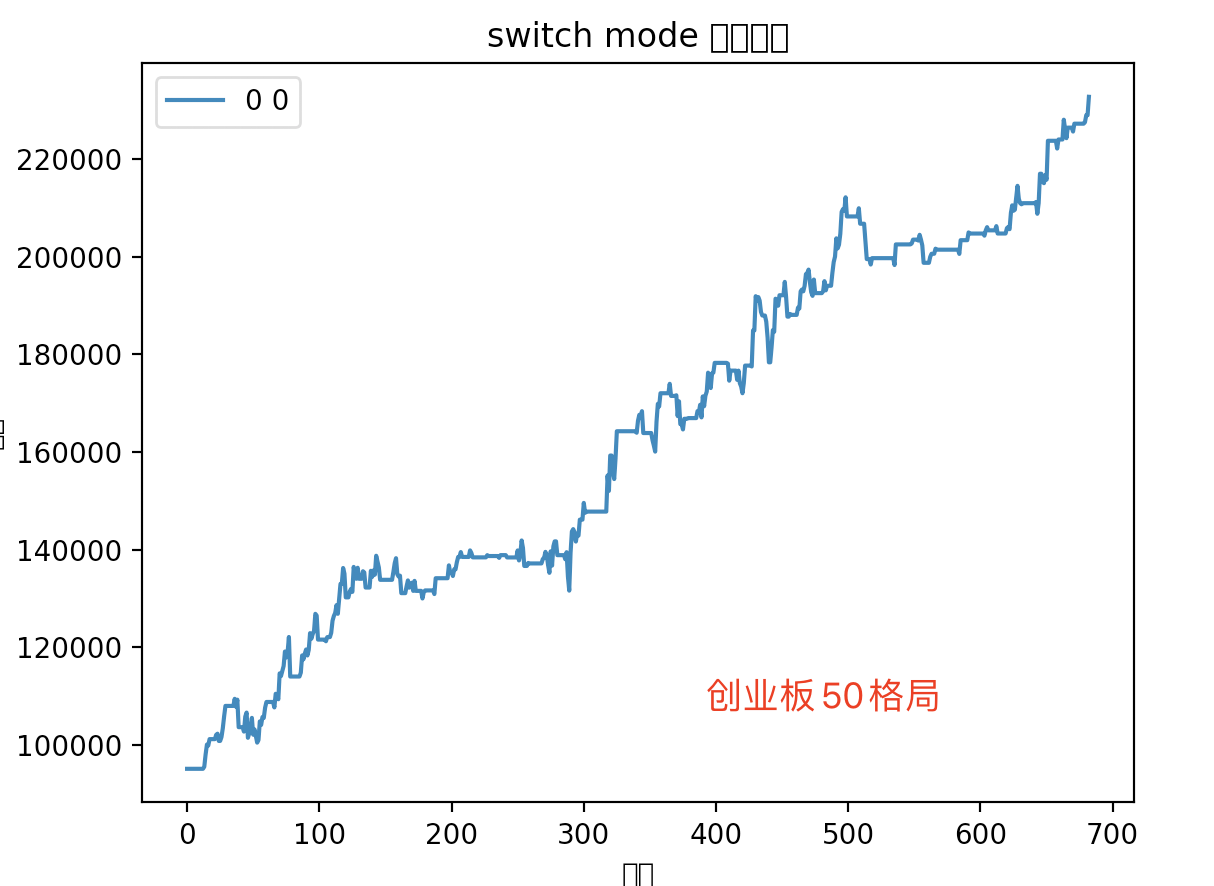

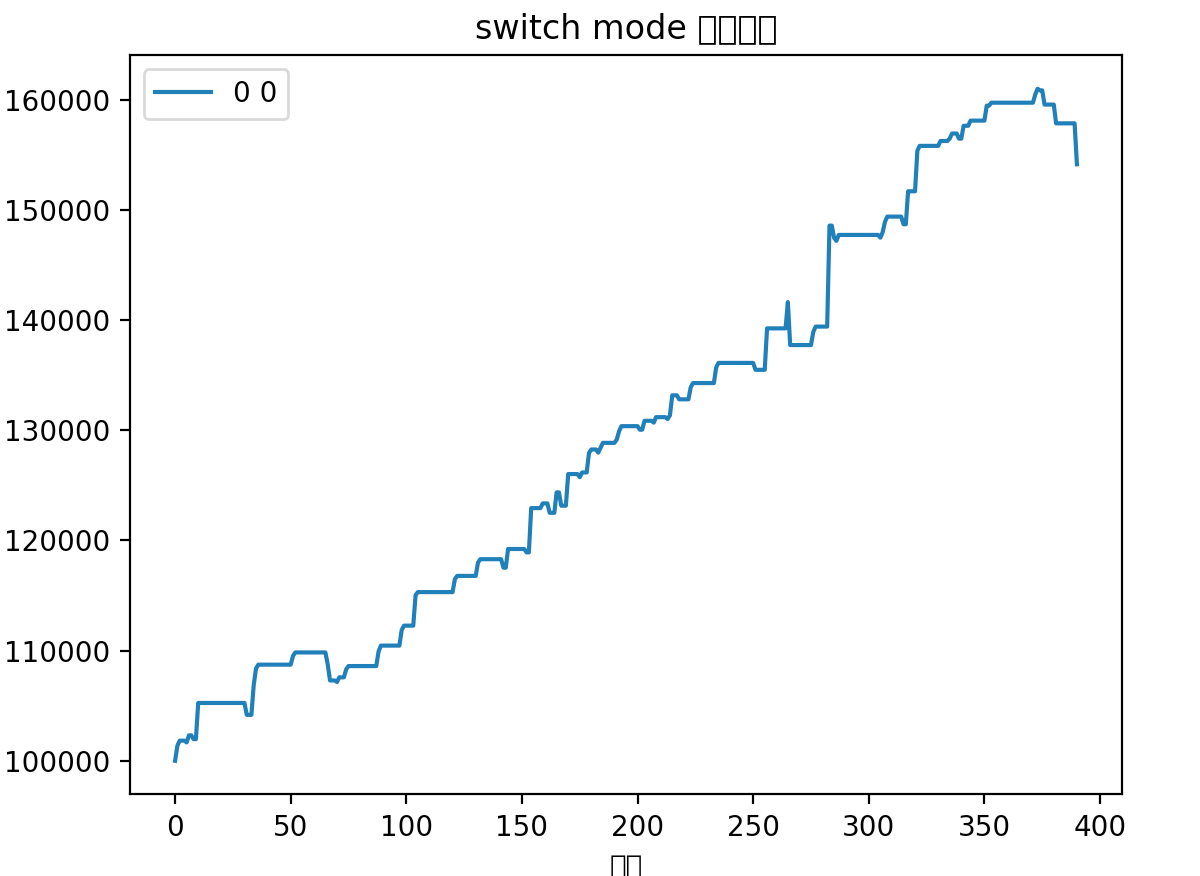

那么这样的话,格局版策略就最好选择宽基吧,下面就创业板50,上证50和科创50做一个详细一点的分析,初始资金20W

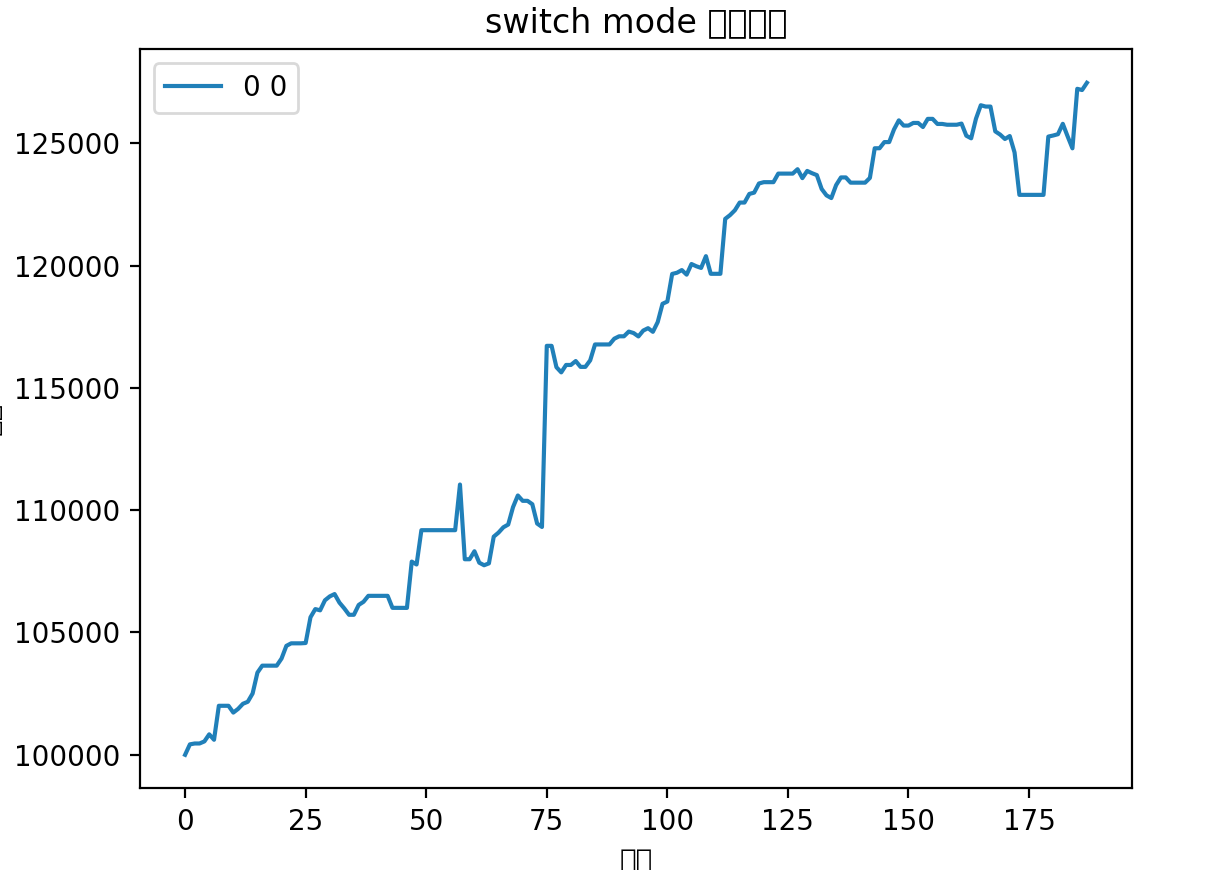

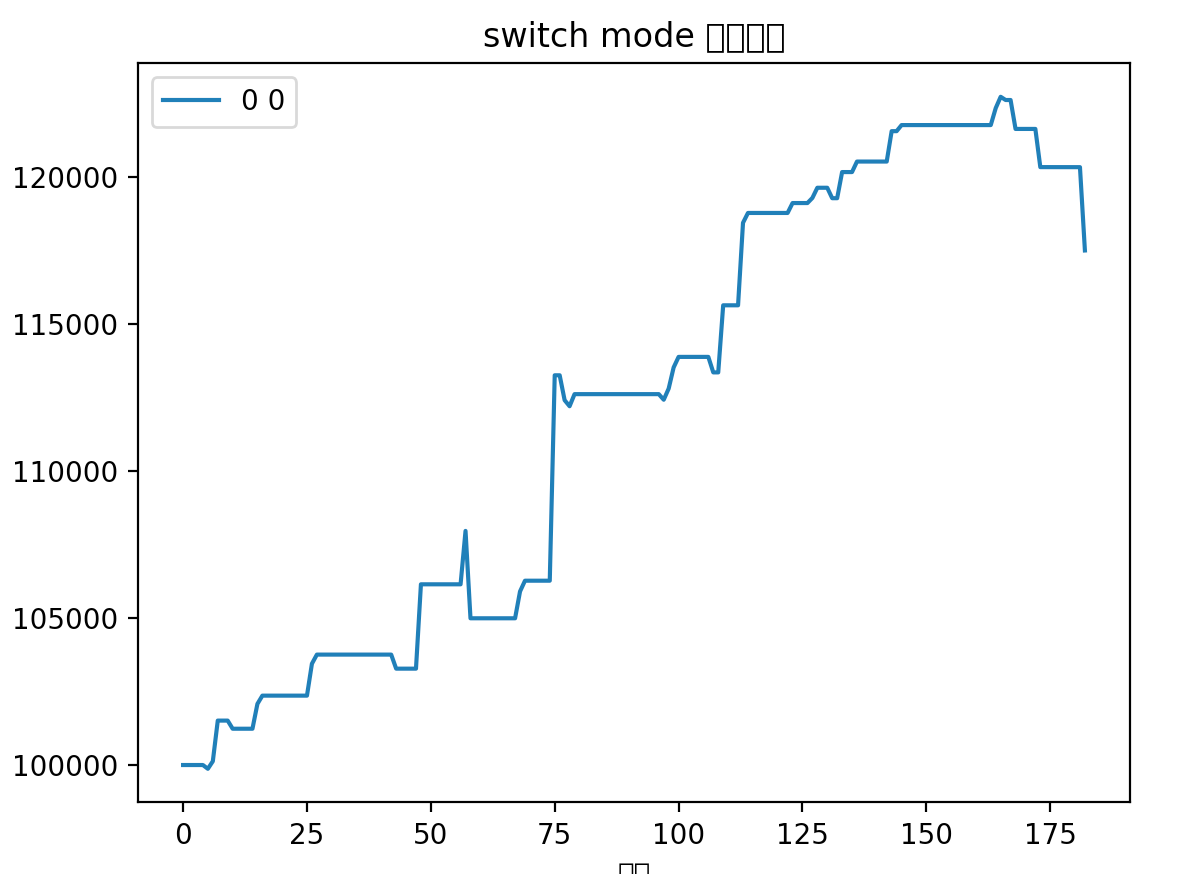

创业板50

创业板50的数据从2021年1月20日开始,前一天的指数数值是2999,截至今天数值是2552,下跌14.9%,那么这半仓到现在剩余85100元

另外半仓的收益率是43.6%,那么剩余143600元

总计228700元,总收益率14.35%

2年时间14.3%,看起来并不多,平均每年7%,但是你要考虑到2022年创业板下跌了30%,那如果来一波牛市,年收益率岂不是更高。

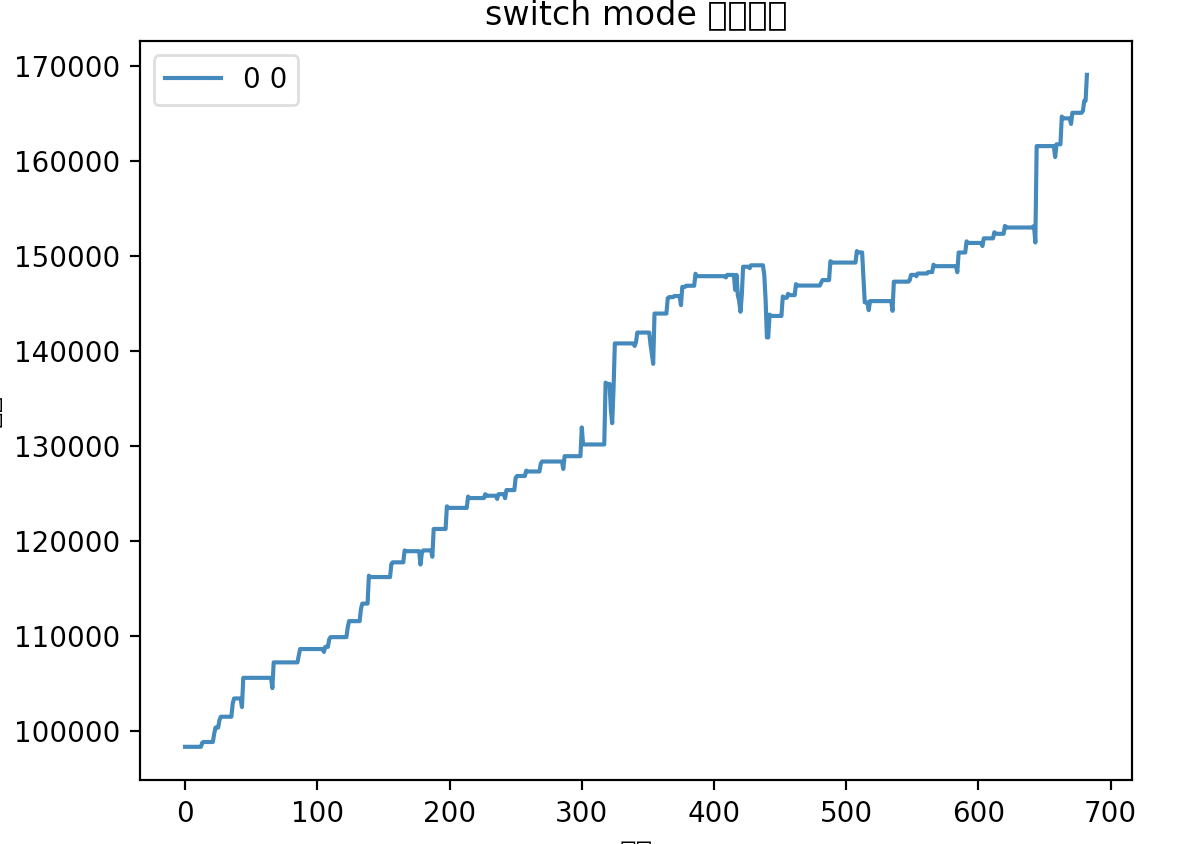

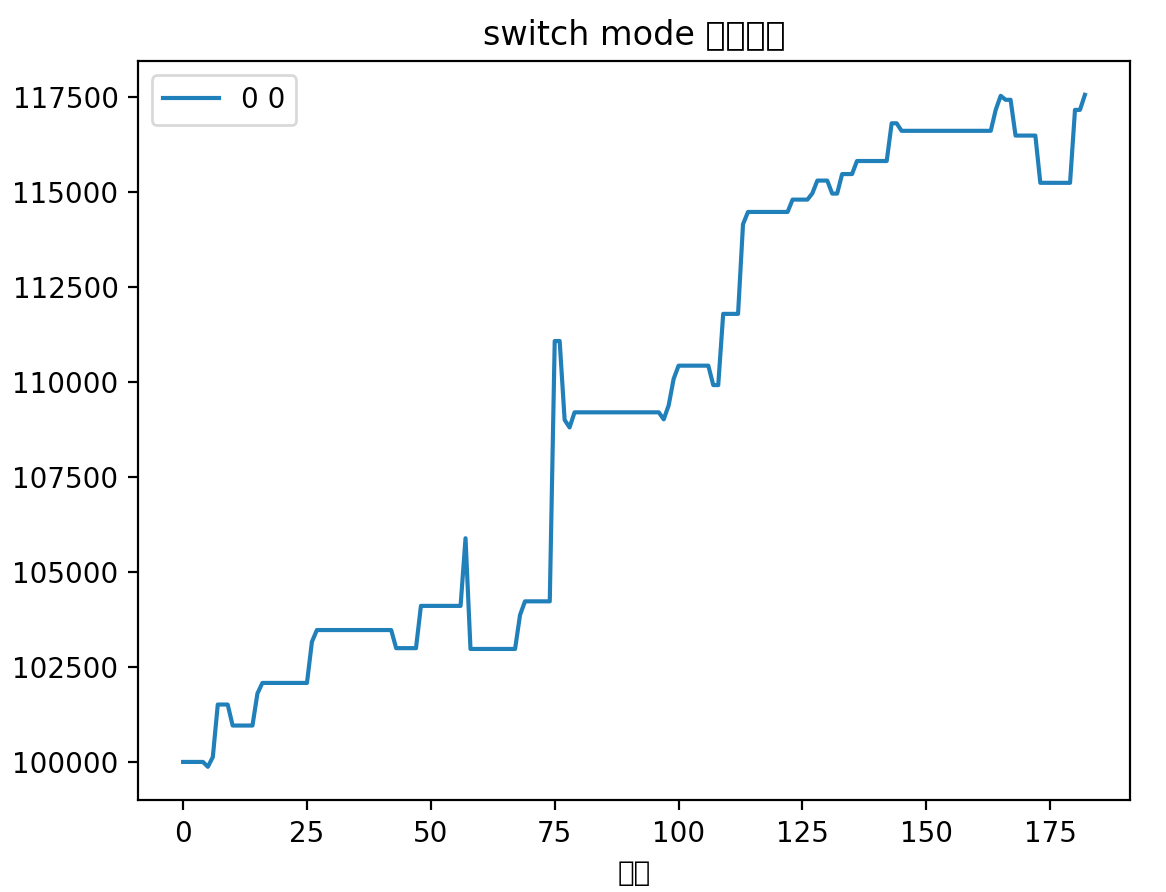

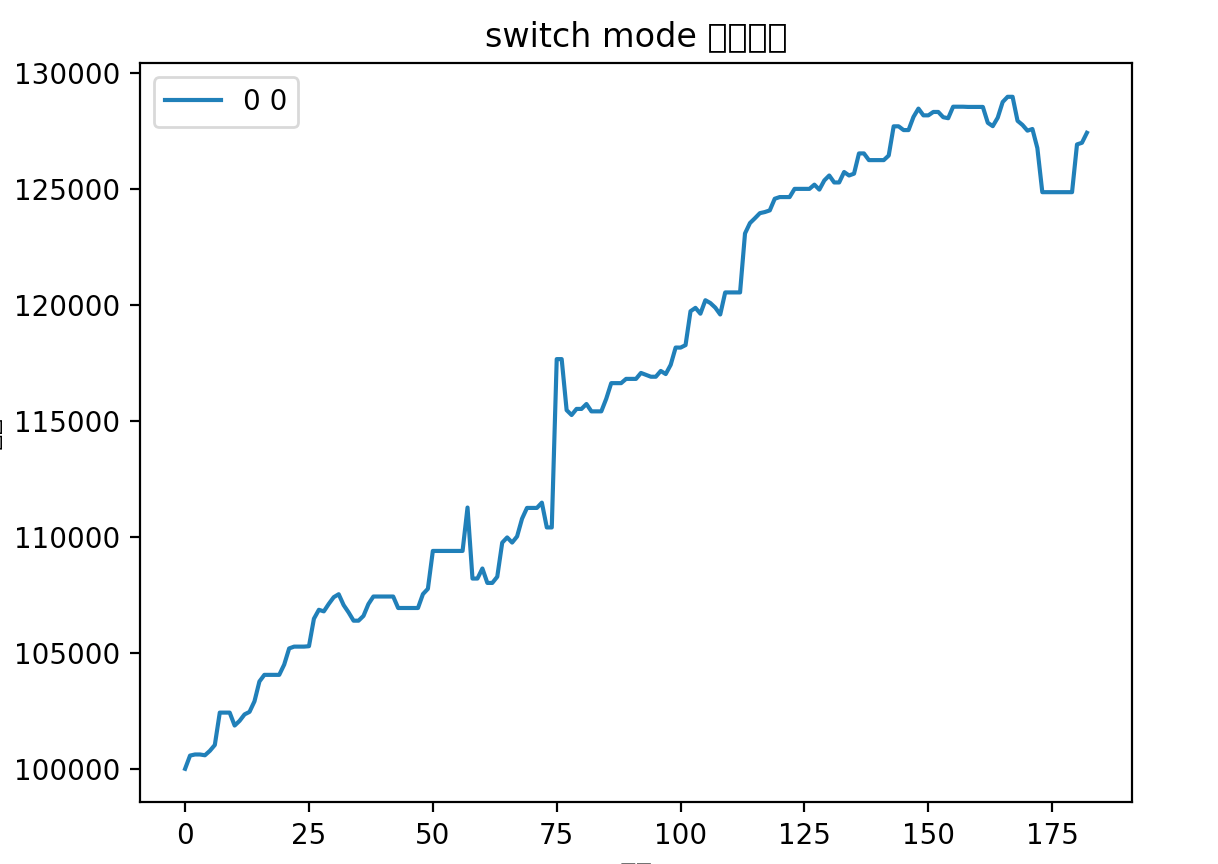

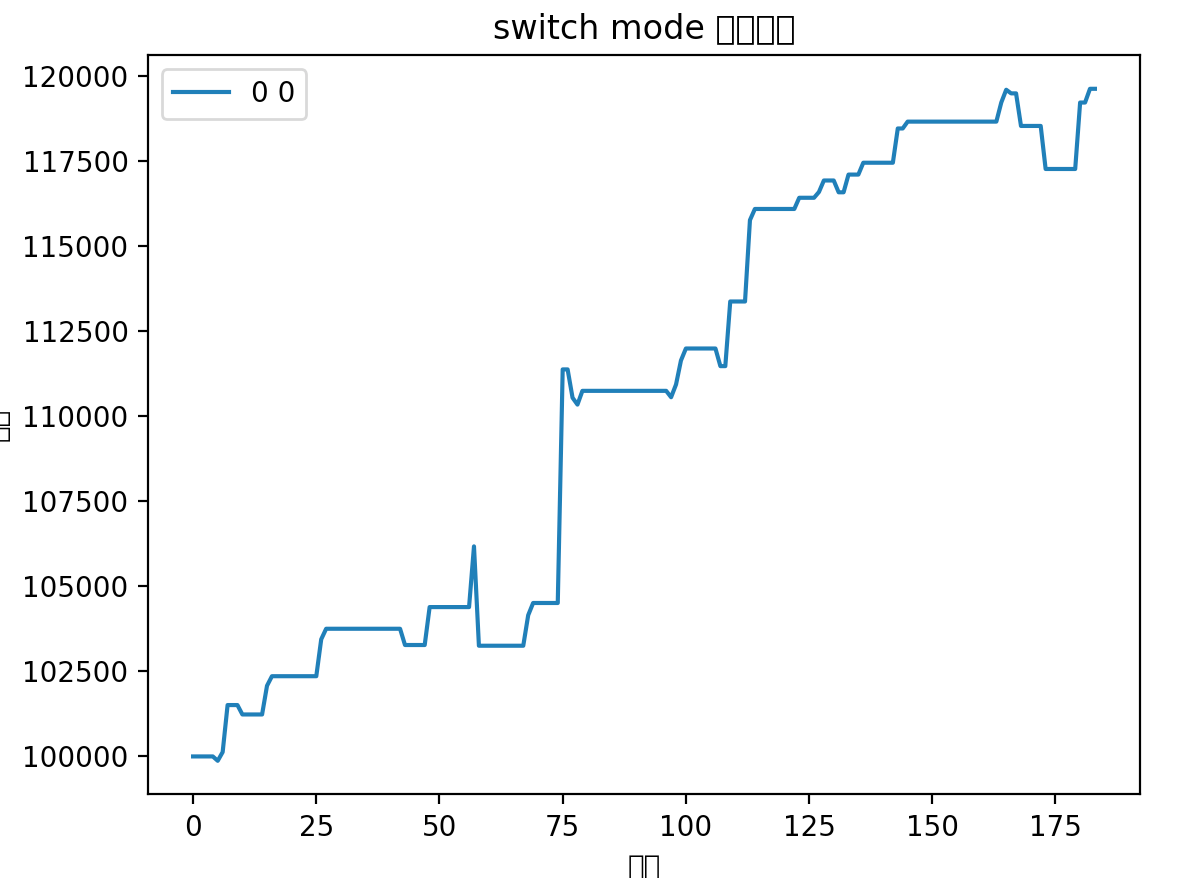

上证50

上证50的数据从2021年3月3日开始,前一天的指数数值是3718,截至今天数值是2776,下跌25%,那么这半仓到现在剩余75000元

另外半仓的收益率是24%,那么剩余124000元

总计199000元,总收益率-0.5%

上证50在21年下跌10%,22年下跌20%,算是两年熊市了吧

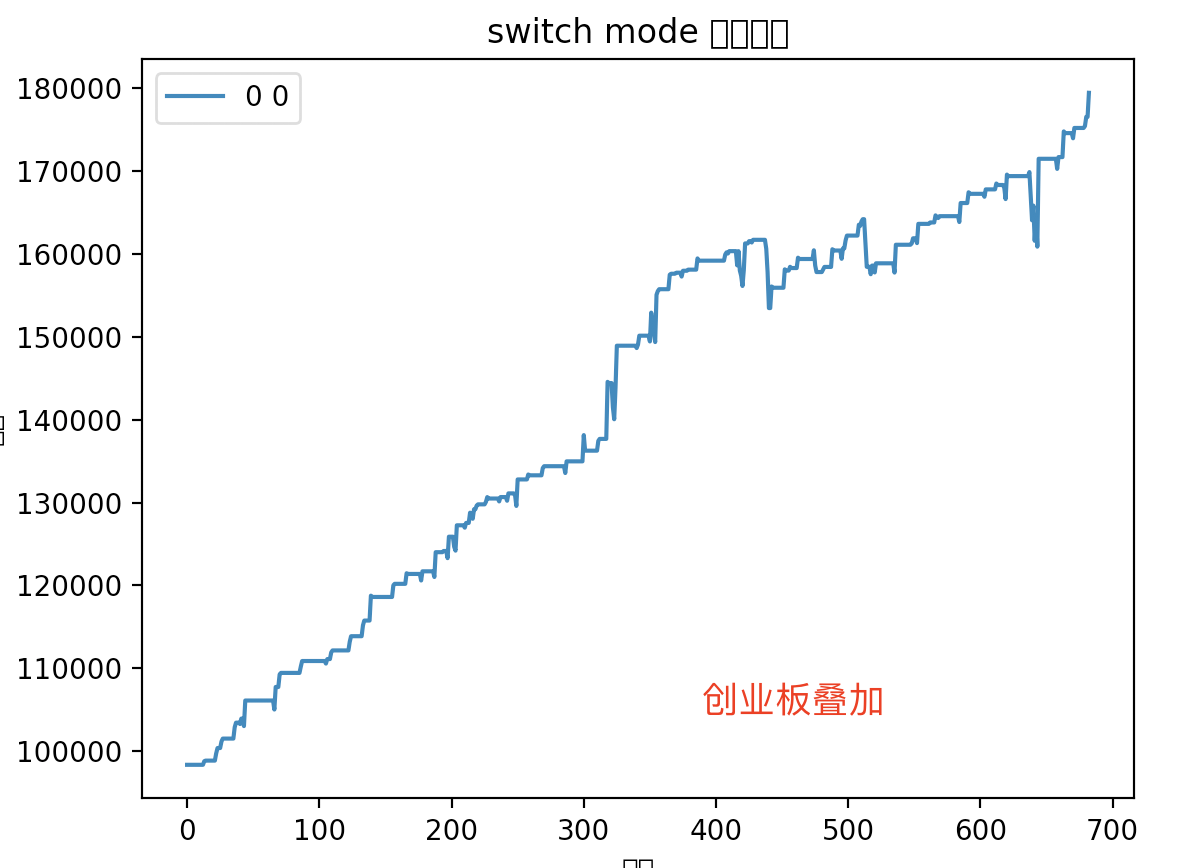

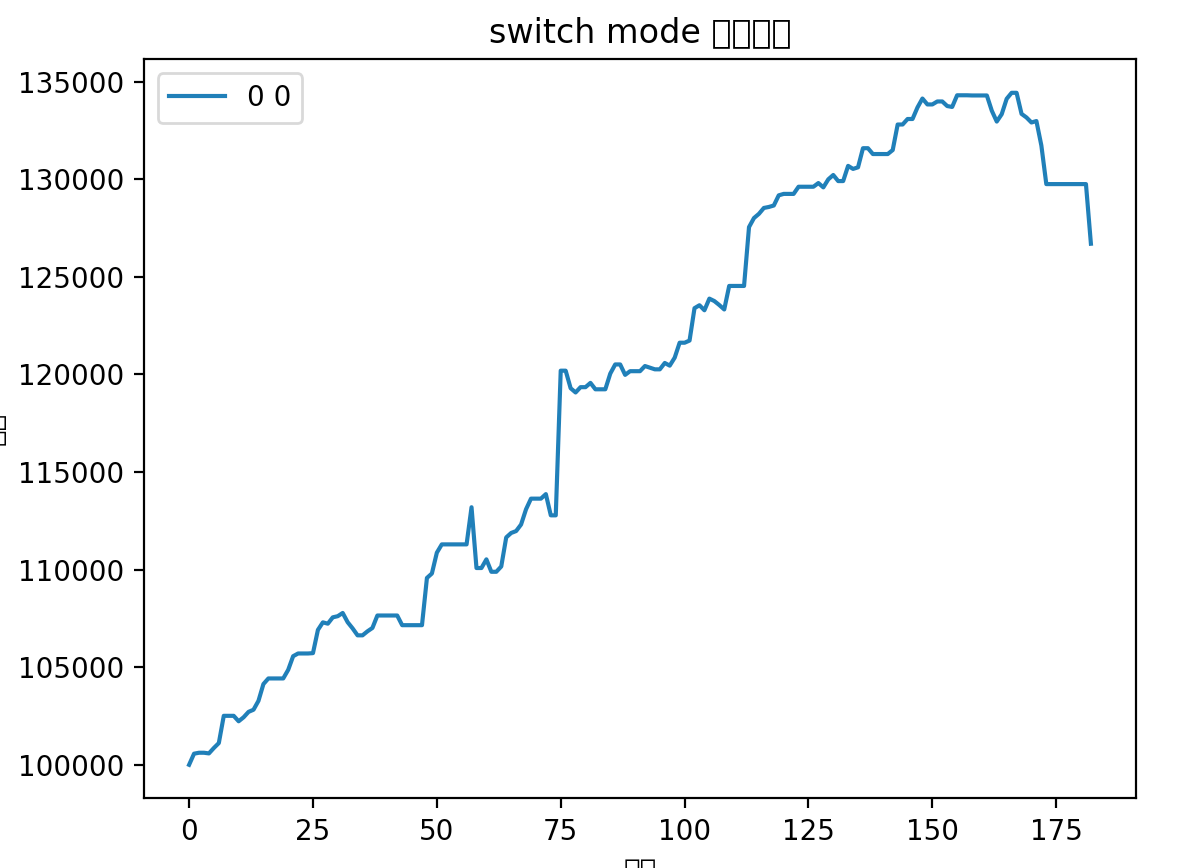

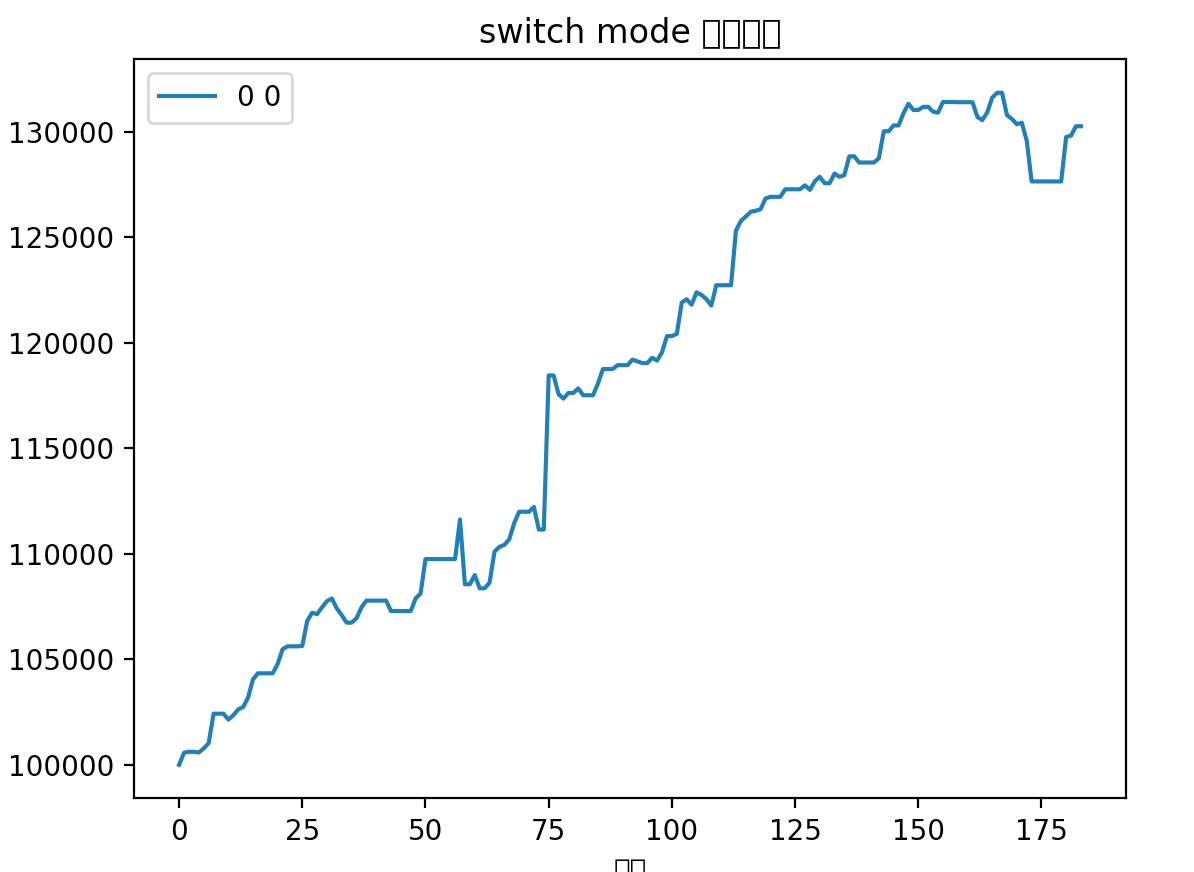

科创50

科创50的数据从2021年6月10日开始,前一天的指数数值是1427,截至今天数值是1023,下跌28%,那么这半仓到现在剩余72000元

另外半仓的收益率是24%,那么剩余124000元

总计199000元,总收益率-2%

同样22年下跌30%

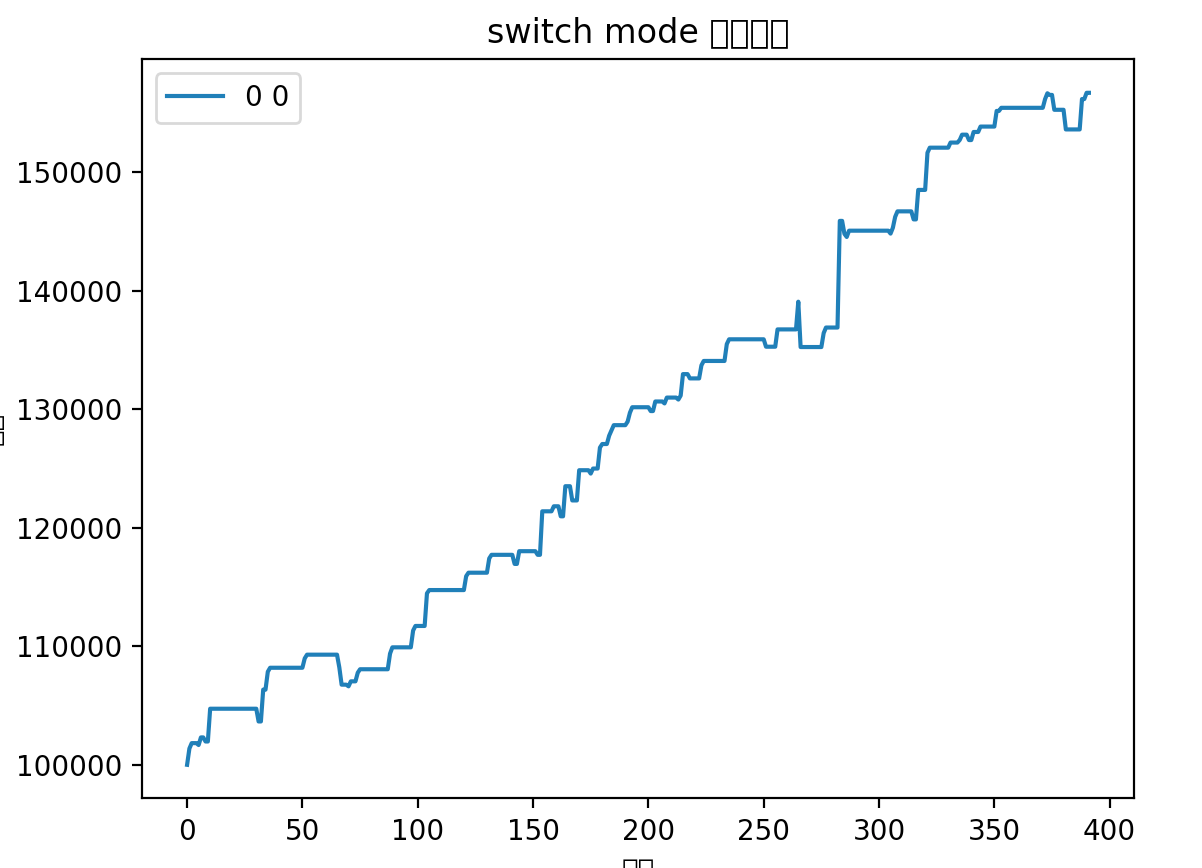

回测ok

总体上看,在经历了两年熊市的情况下,最终收益情况很ok啊,当然创业板50的表现要比上证50,科创50好多了。如果搭上几年上涨,就可以快速拉高收益率,不可能年年跌吧。

执行

目前看来格局版策略理论和回测都通过了考验,而且也作为FIRE基金策略是一个很好的补充,所以我打算在测试账户上执行这个格局版策略,而且只做创业板50。

格局版策略也有缺点,那就是在熊市,连续下跌的时候不能避免,所以要做好心理预期。目前创业板50的位置,经过这两年的回调,大概和2020年第四季度的水平相当,继续向下的风险已经没那么高了。

格局版策略和FIRE基金是分开的,所以不会每日更新净值,但是季度报告的时候会做一个总结说明。

现在有的策略

加上格局版策略,那现在就一共有3个策略了。

FIRE基金策略和FIRE基金策略打野版,这个是在主账号稳定执行的,对应的就是净值曲线里的FIRE基金累计净值,而策略收益率曲线只包含了FIRE基金策略的回测,所以两者曲线会有些许的出入,但是大体上是一样的。

FIRE基金格局版策略打算在测试账户上执行,不进行每日更新,只在季度报告更新情况。